2022年数码电器界面面关键时刻饭香还是电香选择

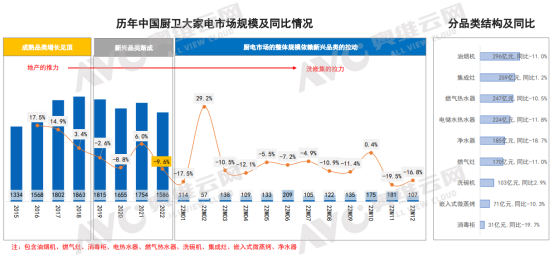

个行业的角度看,我注意到过去5年中国厨电市场的发展走势,厨电产品呈现出明显的分化趋势。分体式厨电,如油烟机、燃气灶和消毒柜,越来越不受市场欢迎,规模逐步缩小。反之,集成厨电,如集成灶、集成烹饪中心和集成洗碗机等,迅速崛起并快速发展。其实,导火索正是集成灶。过去6年,集成灶高速发展,三年复合增长率分别为55.4%和23.5%,为“集成厨电”这条新赛道的打开奠定了基础,同时也让中国厨房电器行业迎来了新的篇章。我希望以此篇文章为桥梁,向大家总结分析2022年集成厨电行业发展规律,集中讨论集成灶,并对集成烹饪中心和集成洗碗机作为辅助进行分析。此外,我会进一步洞察2023年发展趋势。值得注意的是,高增长逐渐停滞,集成厨电逻辑正在发生变化。以个人的角度,我认为无论是出口还是内销,2022年对于家电行业都不是一个理想的年份。出口市场受到全球经济低迷、贸易壁垒、高通胀和地区冲突等多重因素的影响,因此同期出口和外需都出现了下滑。数据显示,2022年1-12月份我国家用电器累计出口336645万台,同比下降了13%。内销市场也面临困境,由于消费者信心不足,市场需求疲软。同时,房屋住宅销售竣工下滑也抑制了市场新增需求。据奥维云网(AVC)推总数据,2022年中国家电市场(不含3C)零售额规模为7081亿元,同比下降了7.4%。

作为过去几年一直保持高增长的集成厨电品类,它也难以独善其身。由于受到上述因素的影响,集成厨电也遭受了市场疲软方面的打击。以个人的角度来看,除了上述因素,2022年还有其他不利因素对集成厨电产品市场造成了影响。由于疫情反复,很多用户无法安装产品,这也给市场带来了负面的影响。总之,2022年对于集成厨电行业来说整体表现一般,其中集成灶的表现明显不及预期,而集成烹饪中心的入局者增多。虽然基数较低,但是由于配套率的提升,集成洗碗机表现出了高增长率。据奥维云网(AVC)推总数据统计,2022年集成灶市场零售额为259亿元,同比增长1.2%,但零售量同比下降4.5%。对于集成烹饪中心-灶消/蒸烤线上市场,零售量和零售额同比增长分别为49.5%和35.9%,而线下市场的零售量和零售额同比增长分别为103.6%和99.5%。集成洗碗机方面,线上市场的零售量和零售额同比增长分别为54.0%和35.9%,线下市场的零售量和零售额同比增长分别为26.9%和54.8%。以个人的角度来看,从品牌表现来看,2021年集成灶行业马太效应增强,头部品牌的虹吸效应明显。但是进入2022年,终端需求的下滑也让头部品牌的日子不好过。幸运的是,老板电器和华帝通过加大投入,成为行业中的亮点。老板电器集成灶在仅用不到9个月的时间内销售额就达到了2.8亿元,而2023年老板电器的销售目标为8亿元。另外,华帝也在加大投入之后,2022年集成灶销售规模也达到了“亿元”级别。从销售规模来看,集成灶品牌格局虽然还未形成,但以火星人、美大、亿田、帅丰和森歌组成的头部阵营已经基本成形。而变数最大的则是老板电器、华帝、美的、海尔等厨电品牌。潮流家电网在走访中发现,多个传统厨电品牌以老板电器为代表,都将集成灶列为了2023年的主要增长点,这也意味着2023年集成灶行业的竞争将变得更加激烈。最后,我们需要看到的是,集成灶市场的竞争将更加激烈,但想要在市场中获得成功,唯有不断地探索和创新。成灶行业的竞争将会更加激烈,我觉得方太是这个行业的引领者。根据方太发布的数据,自2019年8月推出以来,方太集成烹饪中心已走进超过120万家庭。这意味着方太集成烹饪中心年均销售量约为35万台。根据GfK发布的数据,2022年1~11月集成烹饪中心的均价高达19207元。从集成厨电品类来看,方太集成烹饪中心的销售规模已经超过了美大+火星人的销售总和。另一方面,过去十年,集成灶的增长来要来自下沉市场。这些市场最大的特征就是过去几年受房地产市场的影响不如一二级市场,勉强还能提供一些增量。但是,当增量变成存量,下沉市场变成一二级市场,集成灶如何突围?在一二老旧小区,消费者几乎使用的都是分体式厨电,当需要置换的时候,大多数人估计会选择更易安装的分体式厨电或者集成烹饪中心。因为集成灶带来的置换成本和周期太长。换句话说,在存量市场下,集成灶行业需要更好地适应市场变化,持续创新。这是集成灶行业在未来竞争中需要注意的问题。我认为,集成灶面临着发展空间被集成烹饪中心和分体式厨电压缩的挑战。此外,集成灶还存在一个致命的缺点,就是很难走进“高净值”家庭,特别是住别墅(大平层),喜欢进口家居,拥有大厨房的这批消费者,他们更愿意选择合资品牌,或者至少选择方太和老板等品牌的分体式厨电或者集成烹饪中心。这也是为什么2022年年底行业内会讨论“集成灶和集成烹饪中心,谁才是未来发展趋势?”随着消费者需求的变化,集成灶企业面临着更多的供应端挑战,需要提供更适合的解决方案,这也是越来越多的厨电和集成灶企业推出集成烹饪中心的底层逻辑。此外,一些业内人士透露,集成灶行业增速放缓并不是偶然的。虽然2023年市场大概率会回暖,但已经拉开了行业洗牌的序幕。2022年已经有一些集成灶品牌退出市场。与此同时,美的、海尔、老板、华帝、小米等品牌大力发展集成灶,集成灶的产品属性也从“建材”转向了“电器”。我认为,目前集成灶行业存在着低价竞争和低毛利率的问题。综合考虑,我认为短期内集成灶仍将是厨电行业的主要增长点,甚至有可能在2023年突破300亿元规模。但是从长远来看,行业红利正在消退,洗牌也已经开始,更多机会将会倾向于集成洗碗机和集成烹饪中心。横向增品,纵向升级,“卷”出第二增长曲线在集成灶行业中,2022年很热闹。老板和方太一同进入集成灶行业,小米、苏泊尔等品牌也首次推出集成灶产品,华帝、万和、美的、海尔等品牌加码发力集成灶。在销售规模方面,集成灶已经超过了大多数厨卫品类。根据奥维云网(AVC)的数据,2022年集成灶市场规模为259亿元,超过了燃气灶,仅次于油烟机(市场规模为296亿元)。

我观察到,厨电行业正在朝着两个方向推进:一方面是增加小家电产品的功能,另一方面则是深挖细分市场的需求,升级蒸烤炸等功能。一个最为明显的例子就是最近这两年各大品牌主推的“集成灶和集成洗碗机”两套组合,随着越来越多消费者对集成产品的认可和需求不断提升,集成洗碗机的未来发展前景十分可观。代表专业品牌的火星人已经上量,集成洗碗机正在成为企业新的增长曲线。奥维云网(AVC)也认为,根据集成灶历年的发展情况来看,预计未来几年集成洗碗机的增长潜力非常大,预计到2025年,集成洗碗机的规模将达到32亿元。此外,布局不锈钢橱柜和实木橱柜已经成为近几年集成灶行业的趋势之一。除了那些早已经开始布局不锈钢橱柜的火星人、森歌、亿田、帅丰等品牌之外,就连美多也在2022年推出了不锈钢橱柜,北斗星也有望在2023年加入橱柜行列。

从我看来,集成灶行业的发展路径是从单品集成灶到橱柜(以不锈钢橱柜为主)、再到集成水槽和燃气热水器,采取了一种典型的企业战略,由单品逐步转向提供整体解决方案。这种变化不仅为企业创造了新增量,也满足了现今消费者的“审美需求”。就算集成灶行业增长速度放缓,以“集成”为核心要素构建的第二增长曲线也将成为未来增长的核心动能。当然,除了种类的扩大,针对集成灶单品来说,2022年的差异化升级也十分明显。一方面,来自性能参数的升级,典型代表包括老板电器推出的全新一代高性能集成灶,其吸力达到了20m3/min,风压达到了1000Pa;方太推出的集成灶吸力则达到了23m3/min,风压同样达到了1000 Pa。此外,火星人推出的ET50集成灶噪音只有48.5dB,美大推出的“风系列”新品集成灶,包括风华、风度和风尚,都以卓越的吸油性能、美观设计和高效节能著称。另一方面,样式和设计的升级也是重要趋势之一。退而求其次,现阶段不同品牌推出的集成灶样式和色彩都变得更加多样化,以满足消费者日益提高的审美需求。例如以生活方式定位的GALLO和以年轻人为主要消费群体的摩恩集成灶都拥有多种色彩和造型,简约风格和流线型的设计也成为了市场上的热门选择。

在我看来,集成灶行业的差异化升级方向主要有两个:性能参数和体验/功能。对于性能参数,新一代的集成灶吸力和噪音表现令人印象深刻。例如,集成灶品牌如GALLO、摩恩、风尚和风明都全面普及了变频技术,同时也拥有出色的噪音和吸力表现。对于体验/功能,空气炸、语音控制已成为了2022年新品集成灶的标配。除此之外,亿田的“以一抵六”S8A集成灶、北斗星的一体不锈钢集成灶和美的的制冷集成灶都带来了不同于传统集成灶的体验。同时,北斗星的双蒸双烤集成灶和蓝炬星的K5S独立蒸烤炸集成灶都将蒸烤烹饪方式升级到了一个全新的境界,进一步扩大了“功能的集成”。另外,集成灶下柜腔体的升级也变得越来越重要,一些品牌采取了升级腔体容积的方式,比如老板电器布局的大腔蒸烤集成灶和名气推出的旗舰新品93就我而言,集成灶行业的产品多元化格局已经打开。未来,分体式厨电和集成厨电的融合将成为一种新趋势,而老板、方太等品牌的入局不仅加速了这一趋势,与此同时也为集成灶在产品和功能创新方面带来了新的思路。细分市场的挖掘以及品牌自身的定位将成为能否在集成灶行业分得一杯羹的核心要素。目前,集成灶行业正朝着更加多元化的方向发展。一方面,集成灶的品类不断扩展,像北斗星推出的不锈钢集成灶、美的推出的制冷集成灶、蓝炬星的K5S独立蒸烤炸集成灶等等,都是不同于传统集成灶的创新;另一方面,集成小家电的集成成为了未来的一种趋势,例如空气炸的集成已经成为了主流。现在,集成灶行业已迎来了市场复苏的契机。在政策支撑和地产回暖的背景下,集成灶行业的未来值得期待。就我而言,厨电行业在疫情三年的不利因素下,受到了很大的打击。但是,2022年已经到来,我相信这些不利因素将会被消除,进而支持家电产业。在大力扩内需的政策框架下,厨电行业将迎来更多的支持。政府出台了很多支持家电行业的政策。例如,商务部、国家发展改革委、住房和城乡建设部等13个部门联合发布的《关于促进绿色智能家电消费若干措施的通知》规定了9项具体措施,如开展全国家电“以旧换新”活动、推进绿色智能家电下乡等等。除了政策层面的支持,房地产市场也对家电行业产生着密切的关系。据乐居财经发布的《2022年房企交付榜》数据显示,2022年房企已累计交付房屋约392万套(户),说明房地产市场的“松动”程度已显著提高。业内普遍认为,2023年房地产行业将是回暖的一年,这将为整个厨电行业提供更多的机遇和可能。就我而言,我对集成灶行业在2023年的复苏感到非常乐观。

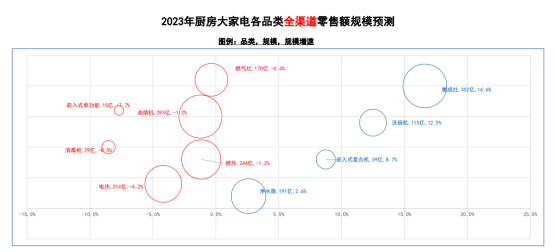

根据奥维云网(AVC)推总预测数据显示,2023年集成灶的规模将达到302亿元,同比增长16.6%。预计二季度开始市场将会逐渐回暖,部分需求将从2022年转移至2023年释放,从而导致2022-2023年的复合增长率回落至8.6%。另外,GfK中怡康预测,2023年集成灶的零售额涨幅将会达到12.6%。在集成烹饪中心方面,亿田、华帝等品牌已经开始进入这一领域。奥维云网(AVC)认为,与下集成灶相比,上集成灶的核心优势在于不需要改动烟道。随着更多品牌的加入,将会有越来越多的消费者了解并选择上集成灶,从而实现灶消/蒸烤+超级实物展示等多种功能的集成。

综上所述,我对集成灶行业在未来的增长和发展前景充满信心。就我而言,我认为薄油烟机的半集成解决方案可能会在低基数的情况下迎来爆发式增长。但也有一些人持有不同的看法。他们认为,在过去5年中,整个行业能够保持高速增长的原因不仅在于产业处在风口,吸引了众多加盟商的参与,还在于渠道的突破和变革,尤其是电商渠道的崛起和网批模式的高速发展,给整个行业特别是头部企业带来了巨大的利润。但眼下这种利润正在消退,加盟商数量的下降和消费者的信心不足是导致2022年集成灶行业下滑的根本原因。在传统厨电腰部代理商和头部代理商没有大规模进入集成灶行业之前,集成灶这门生意可能会变得异常艰难,甚至到了难以为继的地步。