喵喵喵占领市场全国季军宁波华彩电器有限公司

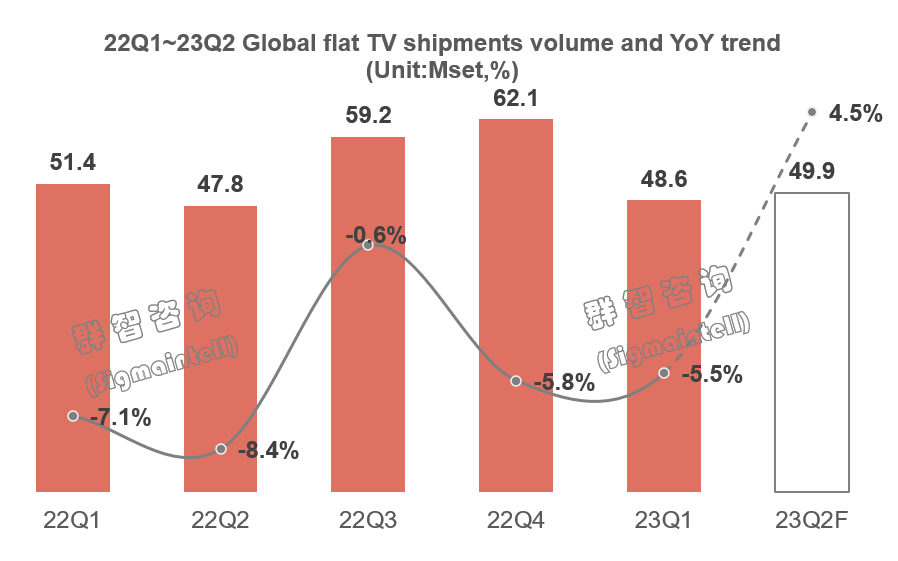

最近,我看到行业知名数据机构群智咨询(Sigmaintell)发布的最新数据,2023年一季度全球平板电视的出货规模为4862万台,同比下降了5.5%,而且已经连续下跌了7个季度。

m/uploads/202305/3111.png>

我注意到,中国彩电厂商在全球市场表现出色,特别是海信实现了惊人的32.1%增速,实在让人瞩目。而就在此期间,韩国彩电双雄三星和LG则面临着巨大的跌幅,两者都遭遇10个以上百分点的负增长。尽管三星以920万台的出货量仍高居第一,但同比却下降了15.6%。而后者LG更是惨不忍睹,一季度出货总量为526万台,同比下降14.2%,全球出货排名也回落到第四,全球市场份额同比下降了1.1个百分点。

总的来说,中国彩电企业海信和TCL保持着15个点以上的正增长,而三星和LG则面临着15个点的负增长。这种正负态势告诉我们,中国彩电已经成为了韩国彩电双雄的高压,正在全面冲击韩国品牌在全球市场的霸主地位。我发现在全球平板电视市场中,中国彩电的行业地位已经跃升,获得了“统治地位”。同时,根据群智咨询(Sigmaintell)的统计数据显示,全球Top5品牌的份额正在不断提升,从2019年初的50%提升到2023年初的接近60%。这意味着市场集中度正在逐步提高,全球平板电视市场的品牌格局正在发生变化,品牌的分层现象更为明显。在这个背景下,第一集团和第二集团的差距变得更加明显,而第二集团和后面品牌的距离也变得更近。据统计,在一季度出货量超过500万台的品牌中,包括三星、海信、TCL、LG在内的四家品牌形成了绝对的第一集团。而尽管小米挤进了前五名,但其出货量仅为290万台,和前四名的差距很大。因此,从出货数据来看,小米仍然更适合被归类为第二集团,而身后的品牌像是创维、飞利浦、索尼和夏普也是属于第二集团的。rdquo;。在这样的市场环境下,我注意到除了前十品牌外,其他品牌的表现都比较疲软。例如海尔、长虹、松下、康佳、华为等,这些品牌在一季度的出货量都不足100万台。尤其是华为作为一家以智慧屏名义进军彩电市场的“行业变量者”,竟然只有20万台的销量,排名第十五。 从以上分析可以看到,一季度的彩电市场前十门槛变低,只要达到100万台就能进入“全球前十”。但这并不意味着市场更加容易,而是因为头部品牌更强大,尾部品牌更加萎靡。 据行业专家向《视听圈》表示,在整个彩电市场整体疲软的情况下,品牌的规模之争正在二三线品牌中变成了“生存”之争。全球销量不到百万台的品牌必然在激烈竞争中持续分化。我发现,如今行业竞争异常激烈,特别是那些排名前15名的公司,它们也同样有可能成为退出者。我觉得,现在整个市场正在发生巨大变革,那些处在行业边缘的公司面临很大的危机,而品牌头部公司则面临着更大的机遇。不排除谁吃掉谁的大戏加速上演的可能性。